Una inflación a la baja

El IPC varió en -0,4% en junio y en 4,1% en doce meses

El Índice de Precios al Consumidor bajó en -0,4% en junio. Alcanzó un 4,1% en doce meses, a comparar con el 4,5% de diciembre pasado. En 2023 la cifra anual había sido de 3,9%, en 2022 de 12,8% y en 2021 de 7,2%.

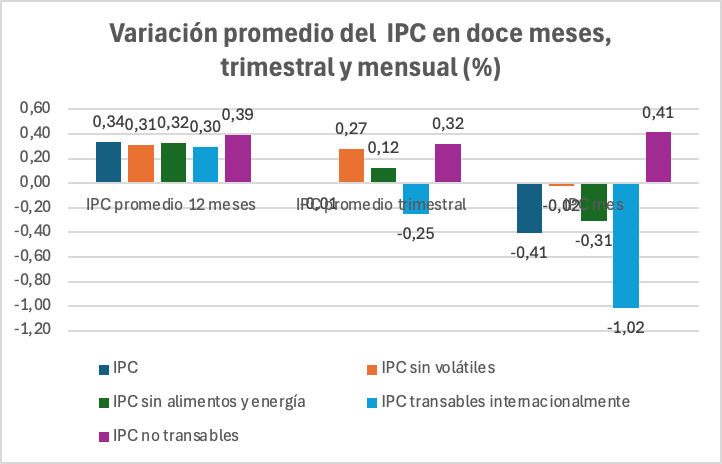

La cifra del IPC mensual debe ser promediada, dada su usual variabilidad. El IPC del segundo trimestre del año alcanzó un promedio de -0,01% mensual, una caída respecto al 0,65% del primer trimestre, que marcó el inicio del año con una inflación al alza. En 12 meses se registró un incremento promedio de 0,34% mensual (ver el gráfico), con una tendencia a la baja desde marzo. Los mayores aumentos anuales de precios se han dado en las divisiones de vivienda y servicios básicos (con un 11%, empujada por el alza de la electricidad), seguidas de restaurantes-alojamiento (7%), educación (6%), salud y servicios financieros (5%).

Fuente: a partir de Instituto Nacional de Estadísticas

Se debe considerar, además, los indicadores de tendencia. Una medida a observar para evaluar la inflación "subyacente" es el IPC Sin Volátiles, que excluye los productos cuyos precios varían en un sentido u otro con alta frecuencia. Este indicador no varió en junio y promedia un 0,27% en el segundo trimestre. Recordemos que para lograr la meta de 3% anual de inflación en un horizonte de 24 meses del Banco Central se requiere no superar en promedio el 0,25% mensual, por lo que la situación de tendencia vigente es la de una inflación trimestral alineada con esa meta (una cifra algo superior no provoca, en todo caso, inconvenientes mayores). Aunque es superior al IPC general en el mismo período, presenta una notoria baja respecto al 0,44% promedio del primer trimestre, mientras ha marcado un 0,31% promedio en los últimos doce meses.

Un indicador de la inflación subyacente más acotado es el del IPC Sin Alimentos y Energía, que excluye los precios de estos bienes, que están entre los que fluctúan con más frecuencia al recibir el impacto de sus inestables valores internacionales. Este indicador cayó en -0,31% en abril, con un promedio de 0,12% en el segundo trimestre y de 0,32% en los últimos doce meses.

Cabe ahondar en el origen de las presiones y alivios inflacionarios y distinguir la de los precios de los bienes y servicios transables y no transables internacionalmente, que han evolucionado en direcciones diametralmente opuestas en la coyuntura.

Los precios al consumidor que provienen directamente de bienes importados bajaron en junio sustancialmente, en -1%, y mostraron un promedio mensual de -0,25% en el trimestre, aunque el promedio en 12 meses alcanza un 3,0%. A este impacto coyuntural no es ajena la evolución del tipo de cambio peso/dólar: el peso se ha revaluado en 1,7% en el segundo trimestre de 2025, lo que induce a la baja los precios en moneda nacional de los bienes importados, siempre que los importadores no aumenten sus márgenes. El petróleo debería moderarse hacia 60 dólares por barril en el segundo semestre, mientras que los precios de los alimentos seguirán con incrementos moderados en torno al 3 % anual, aunque con un comportamiento muy heterogéneo según los productos.

El IPC de productos no transables internacionalmente, básicamente los servicios, registró, en cambio, un aumento de 0,41% en junio y de 0,32% promedio mensual en el trimestre (mientras el IPC general cayó en el mismo período), así como de 0,39% en los últimos doce meses. Esto refleja presiones inflacionarias atribuibles a la recuperación de la demanda interna desde el tercer trimestre de 2024, dado que estos precios son sensibles a su evolución, aunque también reciben el impacto al alza o la baja en los costos de los precios externos de sus insumos.

Retrospectivamente, los precios de los productos transables internacionalmente aumentaron entre 2019 hasta el segundo semestre de 2023 por encima de los no transables, con fuertes presiones inflacionarias de origen externo, especialmente en el período de salida de la pandemia y luego en el del inicio de la guerra de Ucrania. La inflación externa empezó a ceder en el segundo semestre de 2022, arrastrando al resto de precios. Esta presión externa volvió por sus fueros en 2024, la que se revirtió a una situación inversa desde el segundo trimestre de 2025, cuya duración es incierta.

Fuente: Instituto Nacional de Estadísticas.

Las presiones inflacionarias pueden ser impulsadas tanto por aumentos de costos, que llevan a las empresas a aumentar sus precios al consumidor si las condiciones de la demanda lo permiten (según su elasticidad-precio), como provenir de una demanda que excede la oferta en un número relevante de productos o que aumenta la disponibilidad a pagar precios superiores por ellos por parte de los consumidores (según la elasticidad-ingreso de la demanda de unos u otros bienes y servicios).

Por su parte, no se han producido cambios en la tasa de política monetaria del Consejo del Banco Central desde diciembre de 2024. Esta tasa alcanzó a partir de marzo de 2022 niveles orientados a provocar una recesión, precisamente cuando los precios externos empezaban a ceder, dado un sesgado diagnóstico centrado en la idea de un exceso de demanda acumulada en 2021. La tasa sufrió una rebaja gradual desde el 11,25% mantenido entre octubre de 2022 y julio de 2023 hasta el 5% desde diciembre de 2024, sin modificaciones desde entonces, aunque la inflación de tendencia viene cediendo, y siempre con tasas reales positivas. El ajuste monetario de tasas se acompañó de un menor crédito interno, que aumentó en junio de 2025 a un ritmo de solo 4% anual, a comparar con el 12% del mismo mes de 2019, antes de la pandemia.

Fuente: Instituto Nacional de Estadísticas

El Consejo del Banco Central parece haber considerado que el exceso de demanda era permanente, en circunstancias que se originó en ingresos extraordinarios de los hogares en la pandemia. Y mantuvo un sesgo de atribución de la inflación a causas internas, en circunstancias que la inflación importada impacta directamente en del orden de la mitad de los productos medidos por el IPC, e indirectamente en otra proporción significativa. No consideró que las interrupciones de abastecimiento en la salida de la pandemia y luego el efecto de la guerra de Ucrania, tampoco eran permanentes y que vendría un período de desinflación posterior.

En la actualidad mantiene un sesgo recesivo que lleva a un rezago en la creación de empleo, con una tasa de política monetaria que se sitúa por encima del llamado "nivel neutral", aquel "coherente con un PIB en su senda de equilibrio de largo plazo y la inflación en la meta". Este en principio no acelera ni disminuye la inflación, pero es de difícil estimación y con componentes altamente discrecionales. Desde septiembre de 2024, el Banco Central lo sitúa en torno a 4% (entre 3,75% y 4,25%), es decir un 1% real sobre la meta de inflación de 3%. La política monetaria no debe atenerse solo a una meta de inflación de precios al consumidor, pues puede y debe estabilizar las fluctuaciones de la producción y el empleo, lo que no se refleja en su mandato. Además, la trayectoria del ingreso nominal brinda anclas más adecuadas que solo considerar la tasa de inflación al consumidor.